住宅や土地を購入するとき、金融機関で融資を受ける方は多いと思います。(私の経験上ですが、自己資金で買う方の方が少ないと思います。)

ほとんどの方は金融機関で融資を初めて受けるのではないでしょうか?

親切に金融機関の方が話してくれても、なかなか聞き慣れない言葉ばかりで???となってしまいます。どんな金融商品で借り入れをするかによって最終的に(住宅ローン完済時の)総支払額が数百万円変わることはよくあります。

土地建物がせっかく希望する金額に収まったとしても、金融機関での商品選びを間違えると、知らずに損した?みたいなことになりかねません。

ここでは、大まかに変動金利と固定金利の違いについてお話しようと思います。

それではまずは、

金利タイプの特徴を知る

この記事のもくじ

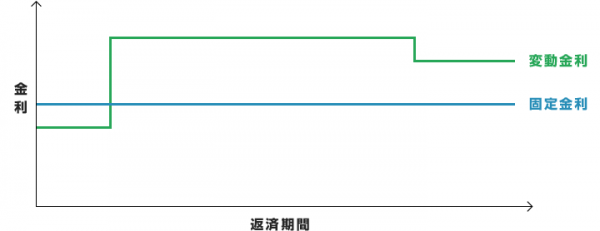

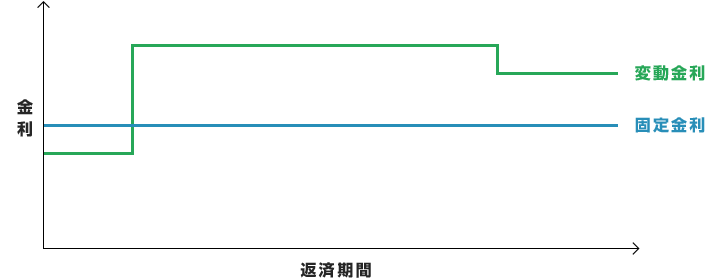

金利タイプは大きく「変動金利」と「固定金利」の2種類があります。まずは、それぞれの金利タイプの特徴を把握することが大切です。

まずは、

変動金利とは

元利均等返済変動金利型の場合

変動金利の特徴!

1. 金利が変わっても、借入れ後5年間は月々の返済額はかわりません。

変動金利を選択した場合、借入れ後5年間は、年2回の金利が見直された場合でも、返済額のうちの元金部分と利息部分の割合を調整するだけですので、り入れ当初に計算されたご返済額(元金+利息)は変わりません。

「5年間」のカウントの仕方の詳細はは金融機関に個別でご確認くださいね。

2. 5年ごとに返済額を見直します。

5年ごとの返済額の見直しにあたっては、その時点の元金残高(未収利息(※)があれば、その金額を加えたもの)、融資利率、残存期間により再計算し、新しいご返済額が決定されます。

「未収利息」とは、5年間は返済額が変更しないために生じる、「金利の大幅上昇による利息の未払分」のことです。

この未払い利息に恐怖を覚える方も少なくありませんが、金融機関の担当者に≪あなたは自身の住宅ローンは変動?固定?と聞くのも良いかもしれません。

3. 返済額が増加する場合は上限が定められています

5年ごとご返済額の見直しにより、再計算された返済額が増加する場合は、それまでの返済額の25%増を上限としています。なお、新しいご返済額が減少した場合は、そのまま減額するか、前回ご返済額と同額でご返済期間を短縮するか、あらかじめ選択出来ます。

「5年間はご返済額が変更しないうえ、5年ごとのご返済額の見直しについても25%増を上限とし、それ以上には増えないため、借入れ後の金利推移等により最終の返済日(借入れ期日)に、通常の返済額を上回る金額を返済していただく場合がありますのでごご注意ください。

*愛知銀行HPより抜粋

メリット

- 固定金利よりも金利が低めに設定されている

- 今後金利が上昇しなければ、ずっと低金利を享受できる

デメリット

- 将来金利が上昇するリスクがある

- 金利が上昇すれば返済額も上昇し返済が苦しくなる不安がある

「夫婦共働き等で余裕資金がある場合は変動金利?」

金利変化に対応できる余裕資金がある家庭でしたら変動金利がおススメです。余裕資金があれば、万一金利が上昇して返済額が変わる前に余裕資金で繰上げ返済できれば借入額を減らすことができ金利の上昇にも対応できます。また借入額がわずかな家庭であれば、金利上昇で受ける影響は少ないと考えられます。

固定金利とは

元利均等返済固定金利型の場合

固定金利の特徴!

1、借りた時から一定期間金利が決まります

固定金利はローンを借り入れた時からあらかじめ決められた期間において金利が固定できるローンです。固定金利には「固定金利期間選択型」と「全期間固定金利型」があります。固定金利期間中は世の中の金利水準がどれだけ上昇しても、金利は見直されないため返済額は変わりません。

2、返済額が一定です

固定金利選択型であれば契約時に3年、5年、10年などといった固定金利期間を選びます。例えば当初固定金利10年で毎月の返済額が10万円だった場合、10年間は金利が固定されているので返済額は10万円のまま変わりません。最初に定めた固定金利期間が終わったら次の金利タイプを選択します。引き続き固定金利を選択することも可能です。

メリット

- 金利が固定されている安心感がある

- 返済額が変わらないので収支計画が立てやすい

デメリット

- 変動金利より金利が高めに設定されている

- 今後低金利で推移すれば変動金利より返済額は多めになる

「今後10年間、教育費が大きくかかる場合は固定金利利用期間選択型?」

教育費は想定以上にかかるケースが多く見受けられます。受験前の塾代が予定していたよりかかったため、あらかじめ準備していた大学の入学金が塾代になってしまったということも珍しくありません。数年後に教育費がかかる予定があるので固定金利利用期間選択型がおススメです。当初10年固定金利を選んでおけば、大学進学中は金利が固定されているので金利の上昇の不安もなく収支計画が立てやすいです。

固定金利はローンを借入れた時に決めた期間、金利が固定できるローンです。固定金利には「固定金利期間選択型」と「全期間固定金利型」があります。固定金利期間中は金利水準がどれだけ上昇しても、金利は見直されないため返済額は変わりません。ここに安心感があります。

固定金利選択型であれば金消契約時に3年、5年、10年などといった固定金利期間を選びます。例えば当初固定金利10年で毎月の返済額が10万円だった場合、10年間は金利が固定されているので返済額は10万円のまま変わりません。最初に定めた固定金利期間が終わったら次の金利タイプを選択します。引き続き固定金利を選択することも可能です。

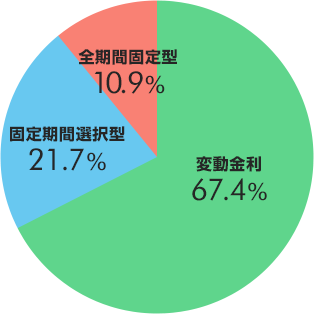

住宅ローンの金利タイプ別割合は?

2017年4月から9月までの調査では、利用している住宅ローンの金利タイプは変動50.4%・固定金利49.6%(全期間固定12.6%、期間固定36.9%)と、ほぼ同数となっているみたいです。

マイナス金利導入後から住宅ローン金利はいまだ低金利で推移しており、金利タイプの選択は「変動」「固定」は悩むところです。

「フラット35」というものもあります

完済まで金利がずっと変わらない全期間固定金利型の代表として、住宅金融支援機構の「フラット35」があります。フラット35は住宅ローン借入れ時に全返済期間の金利と返済額が確定します。各金融機関で取り扱っていますが、フラット35の適用金利は窓口になる金融機関によって異なります。

「これからお金を貯めていく必要がある場合は全期間固定金利型」

新婚で子どもはこれから、または子どもは小さくこれからお金を貯めていこうと思っているご家庭であれば、全期間固定金利型がおススメです。新婚時には夫婦共働きでも出産後、専業主婦になることも考えているのであれば、世帯収入が減る事を見越して金利が変わらない全期間固定金利型を選んでおけば、収支計画が立てやすく安心です。他の金利より一番金利が高めに設定されているとはいえ、低金利の今だからこそ全期間固定金利を選んでおくのも手でしょう。

変動金利・固定金利は一長一短

| メリット | デメリット | |

|---|---|---|

| 変動金利 |

|

|

| 固定金利 |

|

|

・変動金利は固定金利より金利が低めに設定されているので、金利だけみると変動金利を選んだ方が得ではと考える方もいます。仮に今後も低金利水準が続くと変動金利の方が固定金利より総返済額が少なくなる可能性はあります。

ただし、金利が上昇したら返済額も上昇し、家計を圧迫することも考えられます。

・固定金利は変動金利より金利が高めに設定されていますが、金利が固定されているので子どもの教育や老後資金など将来のライフイベントを含めたマネープランが立てやすくなります。ただし、今後も低金利水準が続けば変動金利と比べ返済額が多くなる可能性はあります。

目先の低い金利設定の変動金利を選ぶのか、将来の金利上昇に備えて今のうちから全期間固定金利を選ぶのか固定金利と変動金利のメリットを両方享受できる固定金利選択型を選ぶのか自分に向いている金利タイプを選びます。

住宅ローンは借入れると長期間、返済していくことになります。長期間には家庭の状況、収入の状況など変化する可能性は十分あります。金利を選ぶ際は金利の低さだけではなく、ライフプランに変化があっても無理なく返済できるよう選んでおくことが大切です。

まとめ

- まずは金利タイプそれぞれの特徴を知る

- 金利タイプそれぞれにメリット・デメリットがある

- 夫婦共働きで余裕資金がある場合は変動金利?

- 今後10年間、教育費が大きくかかる場合は固定金利利用期間選択型?

- これからお金を貯めていく必要がある場合は全期間固定金利型?

金融機関の保証料・事務手数料・期間満了後引下げ幅・つなぎ等にもご注意を!

金利タイプの選択も大切ですが、それよりももっと大切なのは金融機関選びです。

その見分け方と安く見せるための仕組み?を次回ご紹介したいと思います。

家づくりの前に知ってほしい6つのこと。

家づくりの前に知ってほしい6つのこと。

ローンを借りる8割は知らずに損してる?

ローンを借りる8割は知らずに損してる?

不動産屋に行く前に知ってほしい5つのこと。

不動産屋に行く前に知ってほしい5つのこと。